coût d’acquisition stock – list of acquisition stocks

coût d’acquisition stock

1, L’évaluation des stocks en comptabilité : règles générales, Les stocks de matières premières, marchandises et approvisionnements doivent être évalués à leur coût d’acquisition,, Les stocks de produits en-cours ou finis doivent, quant à eux, être évalués à leur coût de production,, La notion de coût d’un stock est plus « étendue » que celle d’un prix d’achat

Stocks et en-cours en comptabilité

BIC – Produits et stocks – Valorisation des stocks

Sous-section 4

Les coûts d’approvisionnement intègrent les coûts de passation de commande coûts d’acquisition et les coûts de possession des stocks coûts de stockage Dans le présent article nous allons analyser les principaux éléments qui composent les couts de stockage A- Enjeux de la gestion des stocks Un stock trop important sur-stockage génère donc des coûts superflus de stockage

· Enfin, les coûts des emprunts peuvent faire l’objet d’une incorporation au coût d’acquisition des stocks dans les conditions prévues à l’article 38 undecies de l’annexe III a u CGI, qui prévoit une option globale s’appliquant aussi bien aux immobilisations qu’aux stocks, pour les seuls éléments dont la préparation ou la construction est en principe supérieure à douze mois,

Evaluation du coût du stock : acquisition et possession

Le Coût Unitaire Moyen Pondéré CUMP

Remarque : Les coûts liés à la dégradation progressive du site, engagés pur produire des stocks pendant cette période, doivent être évalués comme le coût de production des stocks, au fur et à mesure de l’utilisation de l’immobilisation – ces frais ne sont pas considérés comme des coûts de remise en l’état, Sous certaines conditions, il est possible d’incorporer au

Gestion de stock 1

· Fichier PDF

Le coût d’acquisition des stocks est constitué du : Prix d’achat, y compris les droits de douane et autres taxes non récupérables, après déduction des rabais commerciaux, remises, escomptes de règlement et autres éléments similaires ; Ainsi que des frais de transport, de manutention et autres coûts directement attribuables à l’acquisition des produits finis, des matières

L’évaluation des stocks en comptabilité

Le coût d’acquisition d’une immobilisation

Définition des coûts de stocks

En synthèse le coût des stocks se divise en deux postes : les coûts d’acquisitions et les coûts de possession Les premiers relevant d’une problématique d’achat – En effet l’acquisition englobe les frais pour acheter le produit : achat de matière frais de transport coût du service achat etc Les seconds dépendent d’une bonne gestion

Gestion de stock, Formule de Wilson, Stock de sécurité, Inventaire de stock, Supply Chain

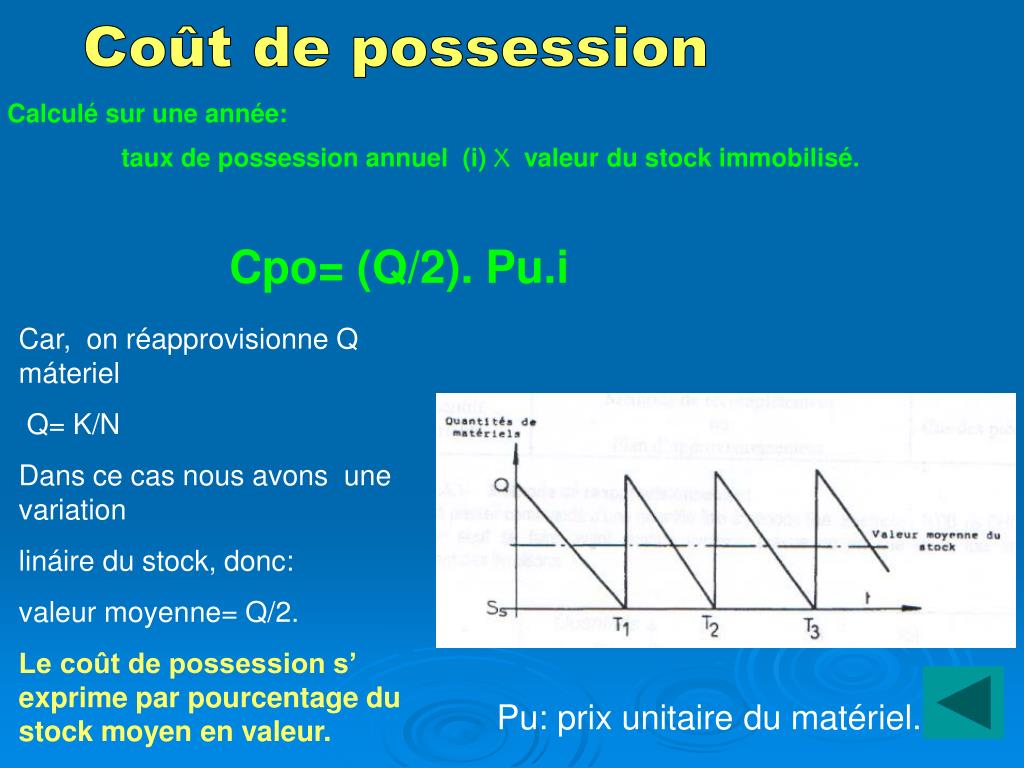

Les coûts de possession des stocks sont les coûts liés au fait de stocker et d’entretenir du stock sur une certaine durée,Généralement, les coûts de stocks sont présentés comme un pourcentage de la valeur du stock moyenne du stock annuelle, i,e,, pour un distributeur, la moyenne des biens achetés auprès des fournisseurs tout au long de l’année sur une base annualisée,

Gestion des stocks : calcul du coût de stockage

Les coûts de possession du stock coût financier et les coûts de séjour en stock magasinage maintenance du stock ne sont pas pris en compte pour la valorisation des entrées Le stock initial en quantités et en valeurs correspond au stock final de la période précédente 2,2 Valorisation des sorties Tout élément stocké devrait sortir du magasin au coût auquel il est entré, Ce

Comment optimiser ses stocks pour réduire les coûts ? Il est donc primordial de gérer ses stocks tout en maintenant sa capacité à satisfaire dans les meilleurs délais les besoins du commerce ou de la chaîne de production, Et pour cela, la première chose à faire est de connaître avec précision les délais de fourniture pour chaque produit produit fini ou matière première, Ce n’

· Le stock de produits en cours est évalué au coût de production Ce dernier inclut d’abord le coût d’acquisition des matières premières égal au prix d’achat majoré ici des droits de douane et des frais de transport Sont retenus ensuite les frais directs de production, déduction faite du coût de la sous-activité,

· Les coûts d’acquisition et de production résultent de l’addition de différents éléments dont la prise en compte ou non dépendra aussi du cycle de rotation des stocks Un cycle long obligera parfois à tenir compte des coûts de stockage Le coût d’acquisition des matières premières approvisionnements et marchandises Le calcul du coût d’acquisition des stocks tient compte de tous les

· Il s’agit de calculer un coût moyen d’acquisition du stock à chaque nouvelle entrée ou acquisition de stock, Ainsi : la valeur unitaire du stock est égale à : valeur du stock initial + valeur d’acquisition du stock divisée par le total des unités en stock, Exemple : Une entreprise achète 1000 unités d’un article à 10€ ht pièce, elle achète ensuite 500 unités du même

La valorisation des stocks à l’entrée et à la sortie

Comment calculer le coût d´un stock

stocks coût d acquisition coût de stockage coût de dévalorisation Cependant un stocks génère une change pour l entreprise : les produits stockes vieillissent et de viennent obsolètes on trouve des articles invendus en fin de vie du produits les produits stockes doivent être manipules demandent des surface de stockages des magasines une protection contre l externe, il n est

METHODES DE VALORISATION DES STOCKS

· Fichier PDF