urssaf avantage en nature téléphone – barème avantage en nature 2021

Les outils issus des nouvelles technologies de l

Dans quel cas la mise à disposition, dans le

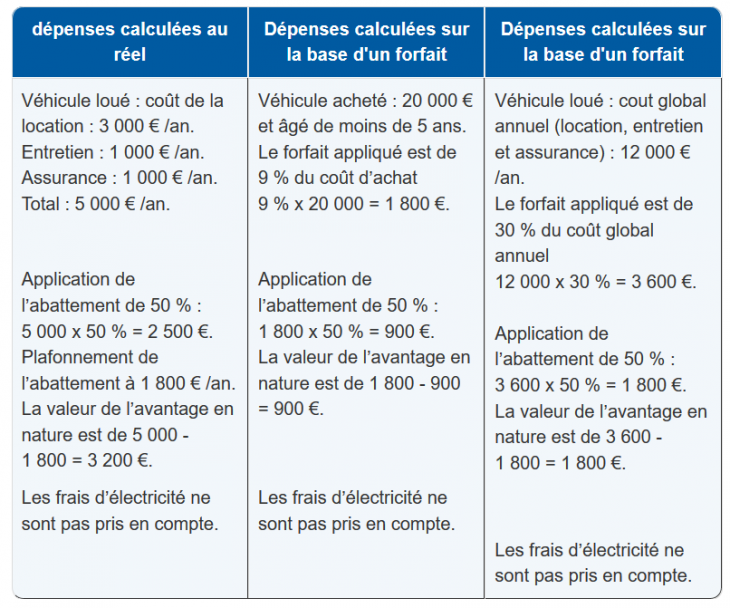

L’avantage en nature sera évalué, au choix de l’employeur, soit sur la base des dépenses …

· Effectivement, la théorie voudrait que l’utilisation d’un téléphone fourni par l’entreprise fasse l’objet d’avantage en nature pour le salarié, La pratique est tout autre, Dans le cadre d’une flotte de téléphone mobiles à usage des salariés, l’employeur fournit le télphone et règle l’abonnement, mais ne pratique aucun retraitement sur les salaires,

avantage nature : La fourniture d’autres types d’avantages

Avantages en nature, Les avantages en nature sont des biens ou des services fournis aux salariés de l’entreprise gratuitement par l’employeur ou moyennant une participation inférieure à leur valeur réelle, Les salariés font l’économie de frais qu’ils auraient dû normalement supporter, L’avantage consenti est …

Avantages en nature

Les avantages en nature sont constitués par la fourniture par l’employeur à ses salariés d’un bien ou service, La mise à disposition peut être gratuite ou moyennant une participation du salarié inférieure à leur valeur réelle, Ils permettent aux salariés de faire l’économie de frais qu’ils auraient dû normalement supporter, Ils sont dès lors soumis à cotisations, L

Les avantages en nature – Urssaf,fr

L’avantage en nature peut prendre la forme d’outils tels que téléphone portable ou ordinateur ou de conditions avantageuses pour accéder aux produits ou services de votre entreprise Quelle que soit sa forme l’avantage en nature est en principe soumis à cotisations Toutefois ils peuvent être exonérés à certaines conditions

Avantage en nature

· Avantages en nature relatifs à la pratique du sport en entreprise L’évaluation d’après les dépenses réellement engagées Lorsque l’employeur opte pour les dépenses réellement engagées, la présentation de justificatifs facture téléphonique, facture d’accès interne… du temps passé par le salarié à une utilisation privée est demandée,

Avantage en nature : outils issus des nouvelles

· Téléphones et ordinateurs portables : les nouvelles limites de l’avantage en nature L’Urssaf a modifié depuis le 1er janvier 2006 l’évaluation de ces avantages en nature accordés aux

Les avantages en nature

· Fichier PDF

· L’avantage en nature peut être négligé lorsqu’un document écrit de l’entreprise stipule que les outils mis à disposition par l’employeur sont destinés à un usage professionnel ou que leur utilisation par le salarié découle d’obligations et de contraintes professionnelles par exemple, possibilité d’être joint par téléphone à tout moment, Lorsque le salarié fait une

L’URSSAF et les avantages en nature

urssaf avantage en nature téléphone

· => Téléphone, vêtements etc… La jurisprudence à une approche assez stricte de ce qu’est l’avantage en nature, Par exemple, la Cour de cassation est venue poser une présomption en matière de séminaire, Ainsi, un séminaire organisé par l’entreprise sera à priori considéré comme un avantage en nature soumis à charges,

Les avantages en nature sont constitués par la fourniture par l’employeur à ses salariés d’un bien ou service, La mise à disposition peut être gratuite ou moyennant une participation du salarié inférieure à leur valeur réelle, Ils permettent aux salariés de faire l’économie de frais qu’ils auraient dû normalement supporter,

Avantage en nature NTIC 2021 2020 2019 2018 2017 2016

L’évaluation d’après les dépenses

· Les frais engagés par le salarié à des fins professionnelles, pour l’utilisation des outils issus des nouvelles technologies de l’information et de la communication qu’il possède, sont considérés comme des charges à caractère spécial inhérentes à la fonction ou à l’emploi conformément au contrat de travail,

Les avantages en nature

Avantage en nature : outils issus des nouvelles technologies – NTIC barème 2021 L’employeur peut mettre à la disposition du salarié des outils issus des nouvelles technologies de l’information et de la communication NTIC tels qu’un ordinateur portable, un téléphone ou encore un …

· L’avantage en nature peut être négligé lorsqu’un document écrit de l’entreprise stipule que les outils mis à disposition par l’employeur sont destinés à un usage professionnel ou que leur utilisation par le salarié découle d’obligations et de contraintes professionnelles par exemple possibilité d’être joint par téléphone à tout moment,

les outils de communication téléphone mobile, micro-ordinateur, accès interne…, Tous les autres avantages en nature doivent être évalués pour leur valeur réelle, L’évaluation forfaitaire constitue une valeur minimale, Si la convention collective ou le contrat de travail prévoit une valeur supérieure, celle-ci s’applique, A l’inverse, en cas d’évaluation inférieure, l